La ASF pidió al Gobierno de Puebla aclarar 75.3 millones de pesos destinados al área de la salud, sobre todo lo invertido para la Unidad de Oftalmología del IMSS-Bienestar.

Este jueves, la Auditoría Superior de la Federación (ASF) entregó a la Cámara de Diputados la Tercera Entrega del Informe de Resultados de Fiscalización Superior de la Cuenta Pública 2023.

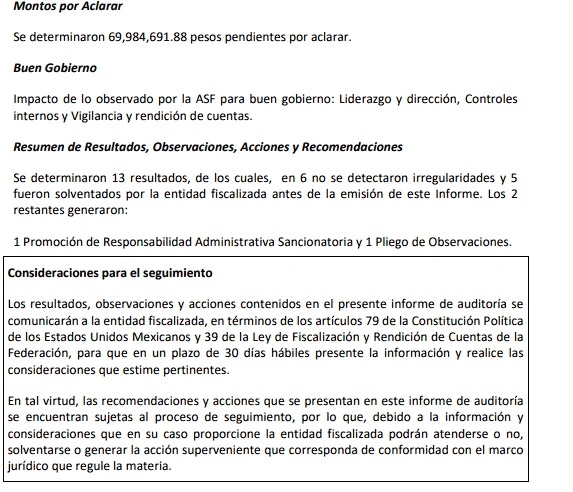

Tras la revisión, concluyó que el monto más alto que el Gobierno de Puebla, a cargo de Alejandro Armenta Mier, tiene que solventar es por 69 millones 984.7 mil pesos.

Se trata de dinero que se utilizó para Programa de Atención a la Salud de Personas sin Seguridad Social.

Durante 2023, cuando gobernó Sergio Salomón Céspedes, el Gobierno Federal transfirió 242 millones 957.7 mil pesos. De estos, se revisó una muestra de 207 millones, es decir, el 85.2%.

El alcance de la presente auditoría incluye los recursos que ejerció el estado como resultado de la formalización de los convenios de coordinación con el IMSS-Bienestar y el extinto Insabi.

ASF ve irregularidades en el contrato para la Unidad de Oftalmología

Así, la ASF detectó inconsistencias en el contrato número SSEP/DRM/GESADF-006-754/041/2023. Se trata de la “Adquisición de equipamiento para el fortalecimiento y ampliación de oftalmología en el Hospital General de Cholula”. El proyecto se financió con 69 millones 984.7 mil pesos, es decir, el monto a aclarar.

Y es que el procedimiento no se ajustó a los montos máximos autorizados. Esto porque debió adjudicarse por licitación pública, en vez de adjudicación directa. Adicionalmente, los servicios de salud de Puebla presentaron un dictamen que no justificó la excepción a la licitación pública.

También, en el documento en mención, se omitió indicar la ‘forma de pago propuesta; igualmente en el contrato de construcción de obra omitieron establecer bajo cláusula ‘’en los casos que corresponda el ajuste de costos’; ‘la presentación del anexo técnico de los planos con sus modificaciones, y las especificaciones generales y particulares de construcción’; y ‘la indicación de que la vigencia inicia con la firma y finaliza cuando se firme el acta de extinción de derechos y obligaciones’”.

Del mismo modo, omitieron integrar a las estimaciones la bitácora de obra requerida para la autorización de pago. Por último, no se estableció de forma clara los criterios de medición y pago de los trabajos programados de las partidas de obra a ejecutar. En consecuencia, de la posible aplicación de las penas convencionales por atraso en la ejecución de los trabajos en incumplimiento de la Ley de Obras Públicas

Adicionalmente y mediante la verificación de la evidencia fotográfica, se constató que en ésta no se identifican claramente las etiquetas de resguardo, marca, modelo y en su caso número de serie conforme al resguardo individual. Por ello no se pudo acreditar que los bienes adjudicados corresponden con los que se presentan en las facturas pagadas.

ASF presuma daño patrimonial por 4.8 mdp en vales a personal no autorizado

Por otro lado, la ASF pidió al Gobierno de Puebla aclarar 4 millones 878.6 mil pesos de servicios personales del Fondo de Aportaciones de Servicios de Salud. Esto derivado de que los servicios de salud de Puebla pagaron un monto por 92 millones 721.6 mil pesos por concepto de “medidas de fin de año”.

Sin embargo, se otorgaron monederos electrónicos de vales de despensa por este concepto a personal de honorarios y médicos residentes. Ninguno se encontraba autorizad en la normativa aplicable. Es decir que se realizaron pagos improcedentes por millones 878.6 mil pesos, lo cual presume un daño patrimonial.

El tercer monto por aclarar es el referente al Programa de Atención a la Salud y Medicamentos Gratuitos para la Población sin Seguridad Social Laboral. Es decir, el IMSS-Bienestar.

Así, la ASF presume un probable daño a la hacienda pública federal por un monto de 422 mil 193.58 pesos. El dinero se utilizó para los pagos a dos servidores públicos con los puestos CF40004 Soporte Administrativo A. Y es que la entidad fiscalizada no acreditó el cumplimiento de los requisitos académicos requeridos para cubrir los puestos mencionados.

En los tres casos, la Auditoría notificará al Gobierno de Puebla para que, en los próximos 30 días hábiles aclare los montos.